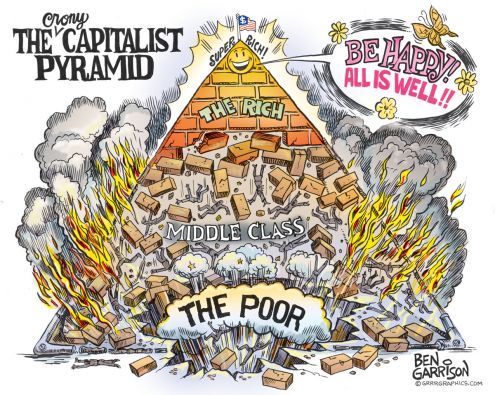

Да, биотехнологии - как вариант. Новый товар, который получит массовый спрос, ведь все хотят быть здоровыми и хорошо выглядеть. Но, мне кажется, что все равно системе сначала придется разгрузиться, сбросить часть кредитов. То есть без кризиса не обойтись.

Космический туризм - тоже возможно, но менее вероятно. Слишком дорого, и нет такой большой практической ценности, как у биотехнологий. Пока в основном лишь как развлечение для очень богатых.

Что касается биткоина)) - ИМХО, это пузырь вроде тюльпаномании. Когда он лопнет - я лично не знаю. Но триггером может послужить, скажем, попытки зарегулировать эту тему Центробанками. Тогда не будет никакой анонимности, и, возможно, что часть держателей биткоина начнут от него избавляться. Хотя сама технология блокчейн после схлопывания пузыря останется.

|

Помочь сайту

Помочь сайту

Поздравления

Поздравления